申诉摘录裸舞 合集

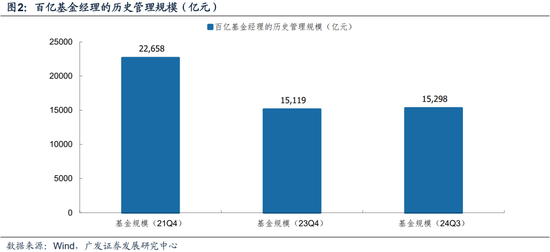

9月底A股和港股出现了“天崩地裂”的变化,经过10月份一个月阁下的指数颠簸平定期之后,咱们统计了86位治理畛域高出百亿的主动权力基金司理在10月下旬发布的2024年公募基金三季报不雅点,(加总治理畛域高出1.5万亿),并总结了他们对5个焦点问题的判断:

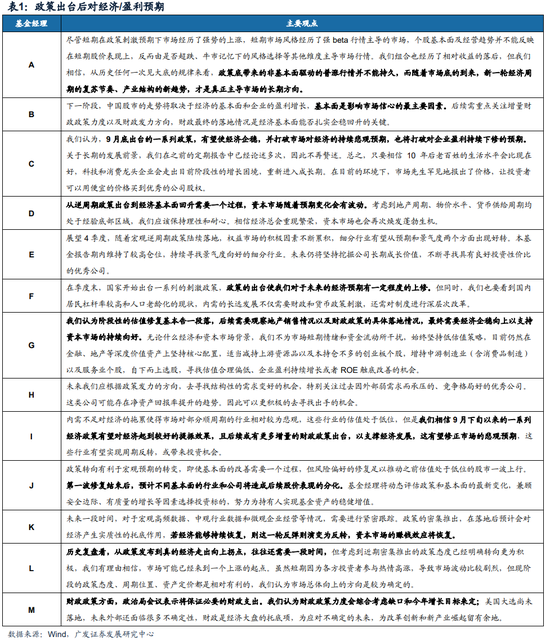

焦点问题1——战术出台后对经济/盈利预期的变化:战术扭转、预期栽植是一致判断,但推行基本面的判断有不合。部分司理以为现时战术仍是不错上修基本面预期,部分司理以为从战术发布到果真经济走出朝上拐点,还需要更多财政发力,也频频复需要更多时辰。许多司理以为,现时阶段性的估值全体栽植基本告一段落,后续挖掘优质个股是主要想路。

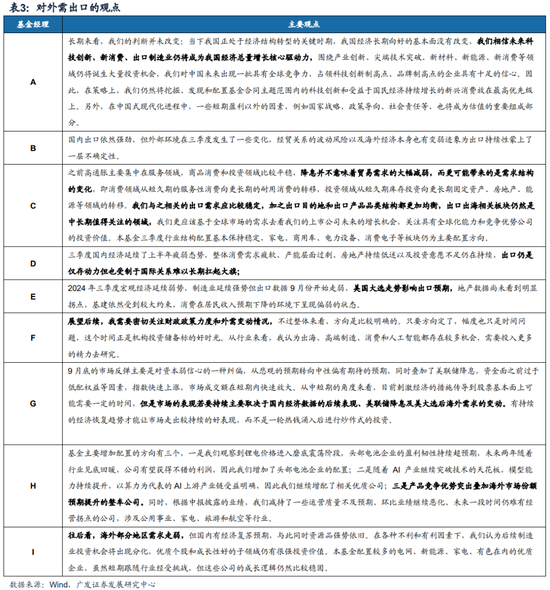

焦点问题2——对外洋经济以及出口链的不雅点:存在不合。退守式降息下好意思国经济有望软着陆是大部分司理的基本假定,但也会随时警惕好意思国经济抓续走弱,服务和通胀数据疲软,对外需板块带来的风险。短期来说,大部分司理对好意思国大选和如果特朗普胜选后在2025年对华的买卖秩序莫得明确谜底,可能大多对出口链的后续契机以交代为主。中始终来说,司理们对是否应该始终看好出海板块不合很大。

焦点问题3——对[经济周期类]资产的不雅点:存在一定不合。部分基金司理以为战术扭转经济预期、经济能够始终慎重增长,破钞龙头性价比较高。而部分以为破钞阅历了一段时辰的低迷后是否迟缓走出底部咫尺尚无法取得论断。但广阔以为需要抓续追踪战术出台及落地遵守。

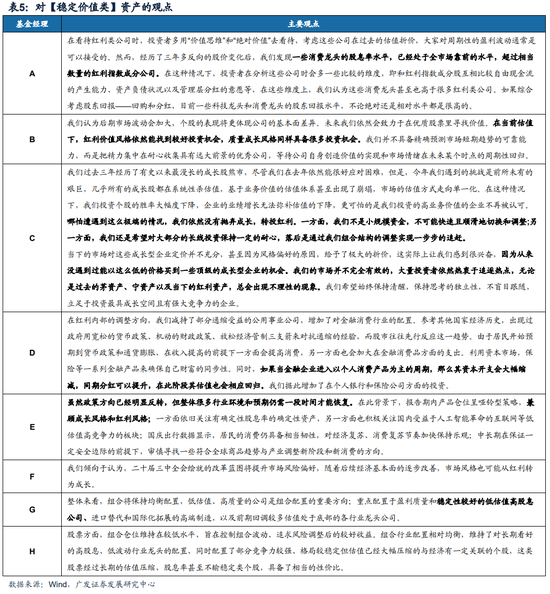

焦点问题4——对[踏实价值类]资产的不雅点:不合较大。从立场的角度来说,跟着风险偏好的升迁,红利资产的防护属性可能被毁灭,但就这点而言,司理们的不合较大。从个股角度来说,司理们寻找优质个股,股息仍然是推进申诉的一个着急考量。在高股息资产里面,部分司理更倾向于切向一些股息率仍是较高的破钞股包括保障。

焦点问题5——对[景气成长类]资产的不雅点:广阔看好,主如果有望高景气成长的半导体、上游算力、下流应用端;有望窘境回转的光伏、锂电、军工;医药行业中,医疗器械可能相对较好。具体而言:

1、高景气:(1)看好半导体国产替代以及先进制程冲破的契机。(2)AI产业链中重情绪怀上游算力(AI期间冲破、算力需求大)以及下流应用端(模子进入巨大需要场景变现)。

2、窘境回转:(1)锂电和光伏价钱处于底部,锂电板开工率升迁,景气角落改善,低老本开支意愿可能使景气周期超预期。(2)军工前期订单未能批量开释导致毛利率下落,但现时在手研发名目较多,明天降价空间有限,部分军民交融企业利润仍是运转开释。(3)外洋的投融资和创新药研发需求有望迟缓回暖,但CXO龙头企业可能会际遇制裁风险。

风险领导:地缘政事风险、全球流动性收紧超预期、经济下行超预期等。

申诉正文

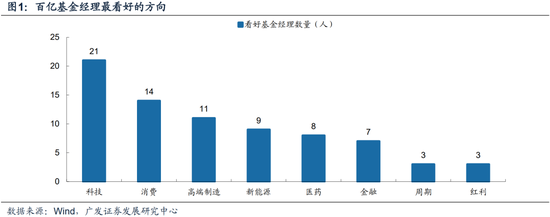

一、基金司理最看好的所在

左证2024Q3总共86位治理畛域高出百亿的主动治理型基金司理的三季报不雅点,对最看好的所在进行统计并给出频率。统计清晰了基金司理们最看好科技产业,抵破钞、高端制造的情怀也较高,而周期和红利相对看好的东谈主数较少。

1.对科技的不雅点:广阔对科技行业的始终增长抓乐不雅立场,以为战术支抓和期间创新将推动行业的抓续发展。他们至极看好国产替代、AI产业链以及龙头科技企业的阛阓所位。同期科技行业靠近的挑战,如好意思国阻滞、产业蜕变等,并以为中国科技一定能全面冲破好意思国的阻滞。

2.对地产、经济周期类资产、白酒的不雅点:对经济周期类资产存在不合,部分基金司理以为战术扭转经济预期、抽象琢磨推进申诉(分成和回购)、中国经济能够始终慎重增长,破钞龙头性价比较高。而部分基金司理以为破钞阅历了一段时辰的低迷后是否迟缓走出底部咫尺尚无法取得论断。但广阔以为需要抓续追踪战术出台及落地遵守。

3.对红利的不雅点:基金司理对红利类资产的不合较大。一些司理敬重红利资产在阛阓不细目性中的踏实收益和防护特点,而另一些则提到具备比红利性价比更高的行业以及立场切换的难度。部分司理在红利里面调度所在,减抓通缩受益的公用事迹,增抓金融破钞的行业成就。

4.对赛谈不雅点,举例新能源、医药、军工

总体来看,基金司理广阔以为新能源(锂电、光伏)、和军工行业具有明确的增长逻辑和战术支抓,存在窘境回转的可能性。

(1)锂电和光伏处于底部,明天可能不会有大的下落空间,后续有望窘境回转

(2)军工现时在手研发名目较多,后续事迹也有望窘境回转,订单的开释粗略率会落在2025年。

(3)外洋的投融资和创新药研发需求有望迟缓回暖,然而CXO龙头企业可能会际遇潜在制裁风险,医疗器械受益于置换有筹备落地,可能进展相对较好。

二、关于战术出台后,中国经济和盈利预期的不雅点

总体来看,基金司理们以为战术的支抓将有助于经济复苏和盈利预期的改善。关联词,他们也以为,从战术发布到果真经济走出朝上拐点,频频复需要一段时辰,行业间的进展可能会出现分化。阶段性的估值栽植基本告一段落,明天的阛阓走势仍需密切情怀战术的落实情况过火对经济基本面的影响。若经济能够抓续归附,则这一轮反弹则演变为回转,老本阛阓的赢利效应将归附。

1.战术支抓力度大,扭转了阛阓的悲不雅预期,升迁了投资者的风险偏好,促使阛阓快速反弹:多位基金司理提到,9月下旬中央出台了一系列战术,包括降息、放宽房地产限购、增多财政支拨等,旨在提振经济和老本阛阓信心。战术的快速出台和明确表态被以为是阛阓反弹的着急驱能源。

2.经济有望企稳,盈利预期取得上修:基金司理广阔以为,跟着战术的落实,经济有望迟缓企稳,至极是在破钞和房地产领域的改善预期。预测明天经济增长将缓缓回暖,企业盈利也有望改善。

3.然而,从战术发布到果真经济走出朝上拐点,频频复需要一段时辰。下一阶段,中国股市的走势将取决于经济的基本面和企业的盈利增长,基本面是影响阛阓信心的最主要因素。后续需重情绪怀增量财政战术力度以及财政发力所在,财政最终的落地情况是经济基本面能否塌实企稳回升的要津。

4.若经济能够抓续归附,则这一轮反弹则演变为回转,老本阛阓的赢利效应将归附。明天一段时辰,关于宏不雅高频数据、中不雅行业数据和微不雅企业揣摸等情况,需要进行细巧追踪。战术的密集推出,在落地后预测会对经济产生内容性的托底作用。

5.部分基金司理以为阶段性的估值栽植基本告一段落。战术底带来的非基本面驱动的普涨行情并弗成抓久,后续需要不雅察地产销售情况以及财政战术的具体落地情况,最终需要经济企稳朝上以支抓老本阛阓的抓续向好。

6.部分基金司理以为后续或有更多增量的财政战术出台,以支抓经济发展。财政战术力度会抽象琢磨缺口和本年增长主见来定,好意思国大选尚未落地,明天外部还靠近许多不细目性,财政是经济大盘的托底项。

7.还有基金司理提到由于国内住户杠杆率较高和东谈主口老龄化的近况,内需的永久发展不仅需要财政和货币战术刺激,还需对轨制进行深头绪改进。

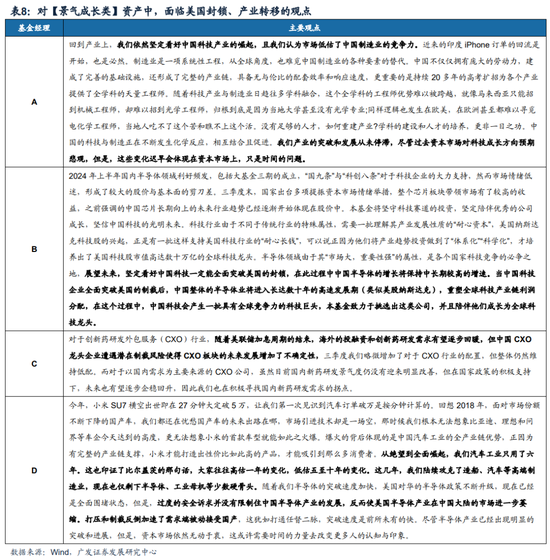

三、关于外洋经济以及出口链的不雅点

关于外洋经济的不雅点,基金司理们都以为好意思联储的降息战术对全球流动性和资产估值有积极影响,然而,对好意思国经济后续走势存在不合,部分以为退守式降息下好意思国经济有望软着陆,而部分以为好意思国经济抓续走弱,服务和通胀数据疲软,全球金融阛阓仍以好意思国经济软着陆为基准,但可能存在风险。同期,他们情怀好意思国大选、地缘政事风险、降息节拍和全球经济波动对中国资产的潜在影响。尽管存在不细目性,但都以为中国的慎重经济和战术支抓使得中国资产在全球阛阓中具有相对迷惑力。

1.好意思联储的降息战术对全球流动性和资产估值有积极影响。好意思联储9月开启了退守式降息,减少了中国战术在汇率方面的制肘,当年两年中好意思周期错配、东谈主民币资产进展承压的趋势有望迎来回转,中国有关资产的系统性估值栽植有望抓续。

2.然而,对好意思国经济后续走势存在不合,外洋经济可能会阅历波动,尤其是在好意思国大选和国际关连不细目性增多的情况下。部分基金司理以为退守式降息下,好意思国经济或将达成软着陆。关联词,一些基金司理以为好意思国经济抓续走弱,服务和通胀数据疲软,三季度末执行了激进降息。历史降息周期规则清晰,经济衰竭概率大,全球金融阛阓仍以好意思国经济软着陆为基准,但可能存在风险。

3.基金司理们广阔十分情怀十一月初的好意思国总统大选、地缘政事风险以及年末好意思联储两次议息会议的驱散,将动态交代阛阓变化,调度和优化组合的成就。

4.中国资产在全球阛阓中具有相对迷惑力:当年两年中好意思周期错配,跟着外洋流动性改善和战术支抓,东谈主民币资产进展承压的趋势有望迎来回转,基金司理们广阔对中国资产的迷惑力暗意乐不雅,以为更多的外洋资金将流入中国阛阓。

关于出口链的不雅点,基金司理们以为出口链近期进展不好主如果由于好意思国大选周边,部分基金司理领导应该基于全球阛阓的需求去看上市公司明天的增长契机,但也有部分基金司理以为出口受制于国际关连难以始终扛起大旗。领导经贸关连波动、外洋经济走弱,出口存在回落的风险。

1.基金司理以为出口链近期进展一般是由于好意思国大选周边。跟着好意思国大选周边,对大选悲不雅预期的买卖战术又有所升温,出口链公司股价进展一般。

2.部分基金司理以为出海板块是中始终值得情怀的逻辑。之前高通胀主要聚积在服务领域,商品破钞和投资领域比较安详,降息并不料味着买卖需求的大幅减弱,而更可能带来的是需求结构的变化,即破钞领域从短久期的服务性破钞向更始终的耐用破钞的蜕变,投资领域从短久期库存投资向更始终固定资产、房地产、能源等领域的蜕变。咱们与之有关的出口需求应比较踏实,加之出口主见地和出口居品品类结构都愈加平衡,出口出海有关板块仍然是中始终值得情怀的领域,咱们更应该基于全球阛阓的需求去看咱们的上市公司明天的增长契机,情怀具有全球化智力和竞争上风公司的投资价值。

3.然而,也有基金司理以为出口受制于国际关连难以始终扛起大旗。领导经贸关连波动、外洋经济走弱,出口存在回落的风险。诚然国内出口依然强盛,但外部环境在三季度发生了一些变化,经贸关连的波动风险以及外洋经济自己也有变弱迹象为出口抓续性蒙上了一层不细目性。

四、对[经济周期类]资产的不雅点:顺周期、金融、白酒、互联网、地产

男同按摩总体来看,基金司理对[经济周期类]资产的不雅点存在一定不合,部分基金司理以为战术扭转经济预期、抽象琢磨推进申诉(分成和回购)、中国经济能够始终慎重增长,破钞龙头性价比较高。而部分基金司理以为破钞阅历了一段时辰的低迷后是否迟缓走出底部咫尺尚无法取得论断。但广阔以为需要抓续追踪战术出台及落地遵守。

1.基金司理对经济周期类资产存在不合,看好经济周期类资产的基金司理主要有三种不雅点:

(1)此前内需不及对经济的牵扯使得阛阓对部分顺周期的行业相对较为悲不雅,这些行业的估值处于低位,9月下旬以来的一系列经济战术有望对经济起到较好的提振遵守,有望修正阛阓的悲不雅预期,这些行业有望达成周期回转,或带来投资契机。

(2)咫尺大部分破钞股估值依然合理偏低,一些破钞龙头的股息率水平,仍是处于全阛阓靠前的水平,高出非常数目的红利指数因素公司。如果抽象琢磨推进申诉——回购和分成,咫尺一些破钞龙头的推进申诉水平,非论皆备照旧相对水平都是很高的。

(3)基于对中国经济始终慎重增长的信心,独一肯定10年后老匹夫的生流水平会比咫尺好,破钞龙头企业会走出咫尺阶段性的增长窘境,再行进入成始终。

2.然而,也有部分基金司理以为,破钞行业在阅历了一段时辰的低迷后是否迟缓走出底部咫尺尚无法取得论断,偶而需要一定的时辰。而咫尺互联网行业的估值栽植行情基本告一段落,现时估值处于合理状态,后续股价的抓续性要密切追踪宏不雅经济对推行需求侧的变化。

3.广阔都以为需要密切情怀财政战术是否将加快扩张,房地产以及破钞基本面是否有改善的迹象,需要抓续追踪战术出台及落地对顺周期行业产生的影响。

五、对[踏实价值类]资产的不雅点:红利低波、踏实ROE

总体来看,基金司理对[踏实价值类]资产的不合较大。一些司理敬重红利资产在阛阓不细目性中的踏实收益和防护特点,而另一些则提到抽象琢磨推进申诉的角度(回购和分成),破钞龙头和科技龙头比较于红利资产更具备性价比,以及资金体量太大的情况下立场切换的难度。

1、部分基金司理以为诚然战术所在仍是理会回转,但全体许多行业环境和预期仍需一段时辰才能归附,因此不错琢磨红利立场。需要兼顾成长立场和红利立场;一方面依旧情怀有细目性股息率的细目性资产,成就盈利质料和踏实性较好的低估值高股息公司,另一方面也积极情怀国内受益于东谈主工智能创新的互联网等低估值高竞争力的板块。

2、一些基金司理在红利里面调度所在,减抓通缩受益的公用事迹,增抓金融破钞的行业成就。参考其他国度经济历史,出现过政府用宽松的货币战术、无邪的财政战术、松开经济延续三支箭来起义通缩的造就,而股市频频先行反应这一趋势。由于住户运转预期到货币战术和通货扩展,在收入提高的前提下一方面会提高破钞,另一方面也会加大在金融破钞品方面的支拨。讹诈老本阛阓,保障等一系列金融居品来确保我方钞票的同步性。同期,如果当金融企业进入以个东谈主破钞居品为主的周期,那么其老本开支会大幅缩减,同期分成不错升迁,在此阶段其估值也会相应回来,因此,增多了在个东谈主银行和保障公司方面的投资。

3、但有一些基金司理从抽象琢磨推进申诉的角度(回购和分成),以为破钞龙头、科技龙头的性价比更高。部分基金司理以为一些破钞龙头的股息率水平,仍是处于全阛阓靠前的水平,高出非常数目的红利指数因素公司。在这种情况下,投资者在分析这些公司时会多一些比较的维度,即和红利指数因素股相互比较解放现款流的产生智力、资产欠债景色以及治理层分成的意愿等,在这些维度上,破钞龙头甚而也高于许多红利类公司。如果抽象琢磨推进申诉——回购和分成,咫尺一些科技龙头和破钞龙头的推进申诉水平,非论皆备照旧相对水平都是很高的。

4、也有一些基金司理以为资金体量太大,立场弗成够顺滑切换和调度,而当下的阛阓对成长型企业订价并不充分,甚而因为立场偏好的原因,予以了极大的折价,成长板块性价比较高。况兼提到大宗投资者依然热衷于追赶热门,非论是当年的茅资产、宁资产以及当下的红利资产,总会出现不睬性的征象。

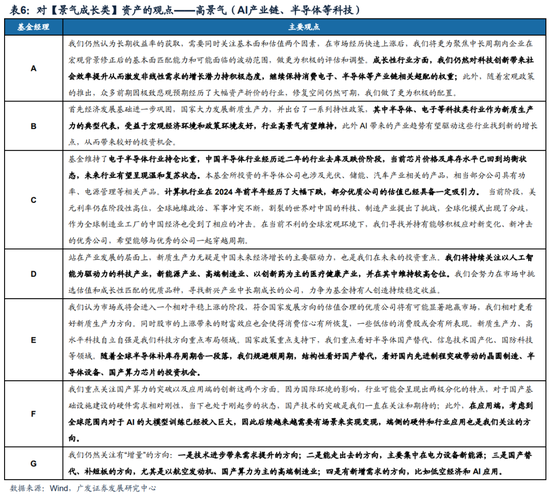

六、对[景气成长类]资产的不雅点:高景气成长、窘境回转

总体来看,基金司理广阔看好[景气成长类]资产,主如果有望高景气成长的半导体、上游算力、下流应用端;有望窘境回转的光伏、锂电、军工;医药中医疗器械可能相对较好。(1)芯片价钱及库存水平已回到平衡状态,看好半导体国产替代以及先进制程冲破的契机,尤其是在晶圆制造、半导体开导、国产算力芯片等领域。(2)AI产业链中重情绪怀上游算力(AI期间冲破、算力需求大)以及下流应用端(模子进入巨大需要场景变现)。(3)锂电和光伏价钱处于底部,明天可能不会有大的下落空间,锂电板开工率升迁,景气角落改善,低老本开支意愿可能使景气周期超预期,板块后续有望窘境回转。(4)军工前期订单未能批量开释导致毛利率下落,但军工现时在手研发名目较多,明天降价空间有限,部分军民交融企业利润仍是运转开释,订单的开释粗略率会落在2025年,后续事迹也有望窘境回转。(5)外洋的投融资和创新药研发需求有望迟缓回暖,然而CXO龙头企业可能会际遇潜在制裁风险;医疗器械受益于置换有筹备落地,可能进展相对较好。(6)此外,基金司理也顽强到科技行业靠近的挑战,如好意思国阻滞、产业蜕变等,他们以为阛阓低估了中国制造业的竞争力,中国的科技与制造正在延续发生化学反应,过度的安全诉求并莫得甩掉住中国半导体产业的发展,反而使好意思国半导体产业在中国大陆的阛阓进一步萎缩,打压和制裁反倒加快了需求端被迫接管国产,中国科技一定能全面冲破好意思国的阻滞。

1.咫尺半导体阅历近二年的行业去库及跌价阶段,芯片价钱及库存水平已回到平衡状态,基金司理们广阔看好半导体国产替代以及先进制程冲破的契机,尤其是在晶圆制造、半导体开导、国产算力芯片等领域。

(1)跟着全球供应链的变化和国内战术的支抓,半导体国产替代仍然存在巨大的空间。

(2)对科技创新带来社会遵守升迁从而激勉非线性需求的增长后劲抓积极立场,看好国内先进制程冲破带动的晶圆制造、半导体开导、国产算力芯片的投资契机。

(3)中国半导体行业阅历近二年的行业去库及跌价阶段,现时芯片价钱及库存水平已回到平衡状态,明天行业有望呈现讲理复苏状态。

2.AI产业链中重情绪怀上游算力需求以及下流应用端的落地。

(1)跟着AI产业链接冲破期间的天花板,模子智力抓续升迁,以算力为代表的AI上游产业链受益明确。

(2)在应用端,琢磨到全球范围内关于AI的大模子考验仍是进入巨大,因尔后续越来越需要有场景来达成变现。

3.锂电和光伏价钱处于底部,明天可能不会有大的下落空间,锂电板开工率升迁,景气角落改善,低老本开支意愿可能使景气周期超预期,板块后续有望窘境回转。(1)光伏和风电产业链的价钱在底部,也靠近新能源车相似的增速降档以及供给富饶的时事,但明天可能不会有大的下落空间,个别门径可能会有企稳反弹的情况。新能源行业外洋需求靠近的不细目性也在迟缓好转。(2)锂电板开工率升迁,景气角落改善,新周期运转,低老本开支意愿可能使景气周期超预期。

4.前期订单未能批量开释导致毛利率下落,但军工现时在手研发名目较多,明天降价空间有限,部分军民交融企业利润仍是运转开释,订单的开释粗略率会落在2025年,后续事迹也有望窘境回转。(1)2024年军工事迹承压主如果由于行业订单开释依旧受到多样有关因素的影响,由于订单未能批量开释,军工部分门径竞争压力增大,导致毛利润率下行。(2)然而,不少产业反馈信息暗意在手研发名目两倍甚而数倍于2020年,况兼多数产业链公司给出本年降价后,明天行业降价空间有限等判断。(3)况兼,阛阓化进度高、有中枢竞争力的有着军民交融出路的企业,仍是运转迟缓进入利润开释的周期。

5、外洋的投融资和创新药研发需求有望迟缓回暖,然而CXO龙头企业可能会际遇潜在制裁风险;医疗器械受益于置换有筹备落地,可能进展相对较好。(1)跟着好意思联储加息周期的终端,外洋的投融资和创新药研发需求有望迟缓回暖,但中国CXO龙头企业际遇潜在制裁风险使得CXO板块的明天发展增多了不细目性。(2)而关于以国内需求为主要起头的CXO公司,诚然咫尺国内新药研发景气度仍莫得迎来理会改善,但在国度战术的积极支抓下,明天也有望迟缓企稳回升。(3)跟着置换有筹备迟缓落地、国度重磅经济战术密集出台,需求刚性的开导采购有望一定进度的栽植。

6.而关于阛阓追忆的好意思国阻滞、产业蜕变等,(1)基金司理提到阛阓低估了中国制造业的竞争力,中国的科技与制造正在延续发生化学反应。举例部分基金司理提到“近来的印度iPhone订单的回流是运转,制造业是一项系统性工程,从全球角度,也难觅中国制造业的多样要素的替代。中国不单是领有宏大的劳能源,建成了完善的基础设施,还酿成了无缺的产业链,具备无与伦比的配套遵守和反应速率,更着急的是抓续20多年的高考扩招为各个产业提供了全学科的天量工程师。跟着科技产业与制造业日趋往多学科交融,这个全学科的工程师上风难以被高出。”(2)过度的安全诉求并莫得甩掉住中国半导体产业的发展,反而使好意思国半导体产业在中国大陆的阛阓进一步萎缩,打压和制裁反倒加快了需求端被迫接管国产。从气馁到全面崛起,汽车工业只用了六年。这也印证了比尔盖茨的那句话,环球频频高估一年的变化,低估五至十年的变化。这几年,咱们陆续攻克了造船、汽车等高端制造业,咫尺也仅剩下半导体、工业母机等少数硬骨头。

7.而如果后续能够冲破好意思国的阻滞,在此经由中中国半导体的增长将保抓中始终较高的增速。部分基金司理以为中国科技一定能全面冲破好意思国的阻滞,当中国科技企业全面冲破好意思国的制裁后,中国全体的半导体业将进入长达数十年的高速发延期(访佛好意思股纳斯达克),重塑全球科技产业链利润分拨,在这个经由中,中国科技会产生一批具有全球竞争力的科技巨头。

裸舞 合集

裸舞 合集