华福证券有限包袱公司刘畅,童杰,周翔近期对安琪酵母进行商榷并发布了商榷敷陈《Q3主业销售提速姐妹花 av,期待新榨季本钱红利》,本敷陈对安琪酵母给出买入评级,刻下股价为36.74元。

安琪酵母(600298)

事件:公司透露24年三季报:24年Q1-3公司杀青营收109亿元,同比+13.04%;归母净利润9.53亿元,同比+4.23%;扣非归母净利润8.39亿元,同比+3.44%。其中24Q3公司杀青营收37.38亿元,同比+27.14%;归母净利润2.62亿元,同比+7.02%;扣非归母净利润2.43亿元,同比+21.6%。

酵母主业销售环比提速,国际不绝高质料增长

分家具看,Q3酵母及深加工、制糖家具、包装类以过火他家具营收分离同比+17.76%/+5.48%/+16.30%/+76.54%。其中,酵母系列环比提速,主要系国际渠说念风雅化红利开释带动国际收入高质料增长,同期国内需求边缘改善;而其他类快增猜测主如果公司主业有关类商业业务放量。分区域看,国内、国际Q3营收分离同比+20.7%/+30.2%;Q1-3国内、国外经销商数目分离净加多848/479家,同期国际平均单商收入同比+8.7%,不绝高质料增长。分渠说念看,Q3公司线下、线上渠说念销售均有所收复,分离同比+25.3%/+22.03%。

Q3毛利率受短期因子扰动而承压姐妹花 av,用度率收窄主要系界限效应摊薄

盈利方面,公司Q3毛利率为21.35%,同比-3.6pct,猜测主要系本领出口运脚攀升、业务结构等影响。用度端有所下落,Q3四项费率总共同比-1.97pct,而同期销售/惩办/研发/财务用度率分离同比-0.10/-0.81/-1.21/+0.15pct,主要系界限效益摊薄。净利率方面,Q3公司归母净利率为7.01%,同比-1.23pct,扣非归母净利率为6.51%,同比-0.24pct,主要系政府补贴减少、财富减值失掉扩大所致。

主业筹画端捏续改善,期待Q4新榨季本钱红利

瞻望24年Q4需求旺季,国内酵母主业有望捏续斥地,同期公司国际产能投产进一步强化国际阛阓增长势能,故猜测酵母及深加工销售提速,全年冲刺15%的营收增长想象。盈利端,追随新榨季国内糖蜜价钱下行预期、海支配度回落以及国际高盈利的新产能爬坡,公司有望迎来利润拐点。总之,公司国内量的韧性强、国际增长势能高,新榨季本钱红利开释等有望提振公司功绩增长弹性。

盈利预测与投资提倡:接头到Q3营收增长超预期,咱们稍微上调盈利预测,猜测24-26年归母净利润为13.98/17/20.44亿元(原24-26年为13.87/16.71/20.19亿元),分离同增10%/22%/20%。接头到国际捏续快增、原料本钱有望改善,公司功绩有望干预上行周期,故看护“买入”评级。

风险指示:

国内需求收复不足预期、原材料价钱波动、国际业务拓展不足预期、产能投放不足预期、汇率波动风险、食物安全风险

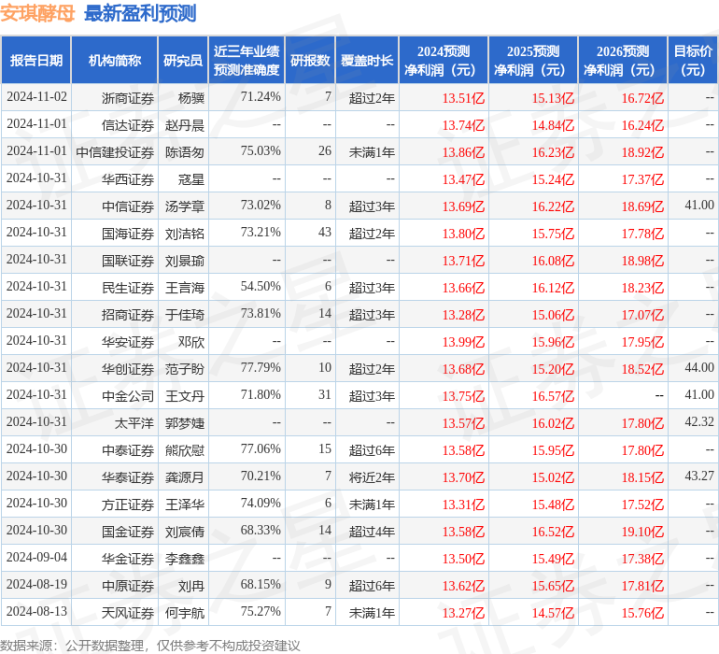

证券之星数据中心左证近三年发布的研报数据计较,华创证券范子盼商榷员团队对该股商榷较为深刻,近三年预测准确度均值为77.79%,其预测2024年度包摄净利润为盈利13.68亿,左证现价换算的预测PE为23.4。

男同动漫最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增捏评级6家,中性评级1家;往常90天内机构想象均价为37.76。

以上实质为证券之星据公开信息整理姐妹花 av,由智能算法生成,不组成投资提倡。